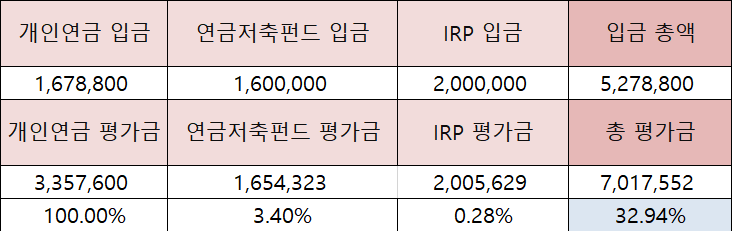

'21.08 연금계좌 기록. 평가액 7,017,552 KRW

이번 달도 어김없이 8월의 연금계좌 수익률을 기록한다. 이번 달은 큰 이슈가 없고, 월급날이 되었기 때문에 개인연금 129,600원이 자동 납부되었고, 회사에서도 그 금액을 지원해주어 약 25만 원 정도가 추가되었다. 이렇게 해서 나의 연금계좌는 700만 원을 넘게 되었다. 12월 달에 하반기 상여금이 나오기 때문에 100만 원을 입금하여 세액공제 한도인 700만 원을 마저 채울 예정이고, 올해에는 1,000만 원 가까이 증가할 것 같다.

변동 사항이 있다면, 이번년도 연봉이 조금 크게 올라, 원래 101,400원을 회사에서 지원을 해줬다면, 이제는 129,600 원으로 금액이 상향 조정되었다. 애초에 연봉에 3% 지원이었기 때문에 연봉이 오른 만큼 증가한 것 같다. 이렇게 되면 내년에 12달간 회사 지원금까지 합하여 약 310만 원이 입금되게 되는데, 연금저축펀드에 90만 원밖에 넣지 못할 것 같다. 물론 내가 돈을 더 넣을 수는 있지만 연금계좌에는 딱 세액공제 한도만큼만 채우고, 내가 좋아하는 미국 주식을 사고 싶다. 그리고 시간이 좀 더 흘러 연봉이 더 올라 준다면, 개인연금으로만 400만 원이 넘어갈 것 같다. 그때는 IRP계좌에만 300만 원씩 입금해주면 될 것 같다. 갈수록 내가 입금해야 하는 금액이 줄어드니, 부담도 줄어들고 좋은 것 같다.

그리고 특이점이 있다면 채권, 금, 신흥국 ETF, 미국 ETF로 구성된 내 연금저축펀드, IRP 포트폴리오가 전 달보다 수익율이 떨어진다는 것이다. 내 미국 주식계좌는 최근 수익률이 상당히 좋았었는데, 의외의 결과가 나오는 것 같다. 각 계좌에는 S&P 500, 다우존스 ETF가 최고 비중을 차지하는데도 말이다. 아쉽긴 하지만, 포트의 안정성을 중요하게 생각해 꾸리다 보니 이렇게 된 것 같다. 이러한 포트폴리오는 하락장에서 더 빛을 발할 것이다.

작년에 입사후에 바로 연금저축펀드와 IRP를 시작하려 했는데, 뭔가 귀찮음도 있었고, 미국 주식이 이렇게 잘 나가는데 주식계좌에 더 넣어 배당금을 더 받고 싶었기 때문에 계좌를 만들지 못했다. 그래서 올해 시작하게 되었는데, 시작하기를 참 잘한 것 같다. 100만 원 가까운 세액공제를 받을 수 있는 것과 별개로, 차곡차곡 연금계좌에 돈이 쌓이는 것을 보면 뿌듯함이 점점 커지고, 미래를 준비하고 있다는 사실이 눈앞에 보이니까 일상생활에서도 좋은 영향을 끼치는 것 같다.

아직은 한창 일할 때고, 배울 것도 많지만 이렇게 계획대로만 실천해 나간다면, 나의 주식 배당금과 연금계좌들의 연금은 나의 퇴사후 생활을 아름답게 만들어 줄 것이라 확신한다. 그리고 어디에 억지로 끌려다니면서 사는 삶이 아닌 정말 내가 원하는 삶을 살고 싶다. 처음엔 희미했지만, 이제는 점점 내 미래에 대해 뚜렷해지는 것 같다.

현재 1차 목표 달성률 : 7%

'명차니 연금계좌 기록' 카테고리의 다른 글

| '21.10 연금계좌 기록. 평가액 7,598,531 KRW (0) | 2021.10.22 |

|---|---|

| '21.09 연금계좌 기록. 평가액 7,319,124 KRW (0) | 2021.09.22 |

| '21.07 연금계좌 기록. 평가액 6,815,659 KRW (2) | 2021.07.24 |

| '21.06 연금계좌 기록. 평가액 5,530,318 KRW (0) | 2021.06.23 |

| '21.05 연금계좌 기록. 평가액 5,301,508 KRW (0) | 2021.05.21 |