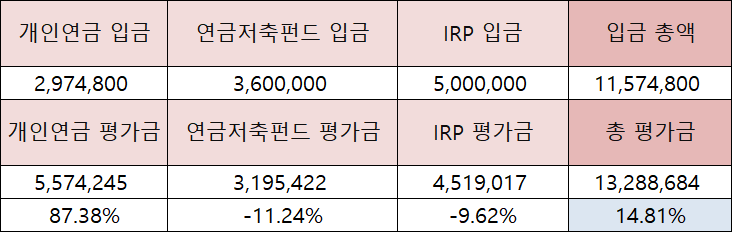

'22.10 연금계좌 기록. 평가액 13,288,684 KRW

3월 이후, 이직 준비 및 이직 성공 후 해외여행을 길게 갔다 오며 업데이트가 안되었다. 그리고 현재 10월 기준으로 연금저축 계좌 내용을 기록한다. 회사를 옮김에 따라 나의 연금저축을 운영하는데 변화가 생겼다. 표 첫 번째에 있는 개인연금은 나의 월급 일정액을 공제 한 뒤에 회사에서 그 금액만큼 지원해 주었다. 하지만 이번에 옮긴 회사는 아마 증권사 개인연금은 지원 안 해주는 것으로 알고 있다.

이 부분이 무척 아쉽고, 이제는 앞으로 내 돈으로만 연 700만원을 넣어야 하기 때문에 월급을 더욱 잘 관리하는데 신경을 써야 할 것 같다. 심지어 내년에는 연금저축 400만 원 한도에서 600만 원으로 늘어난다는 얘기가 있다. 기존 IRP 300만 원이므로 총 900만 원으로 늘어나는 것이다.

# 매매 내역

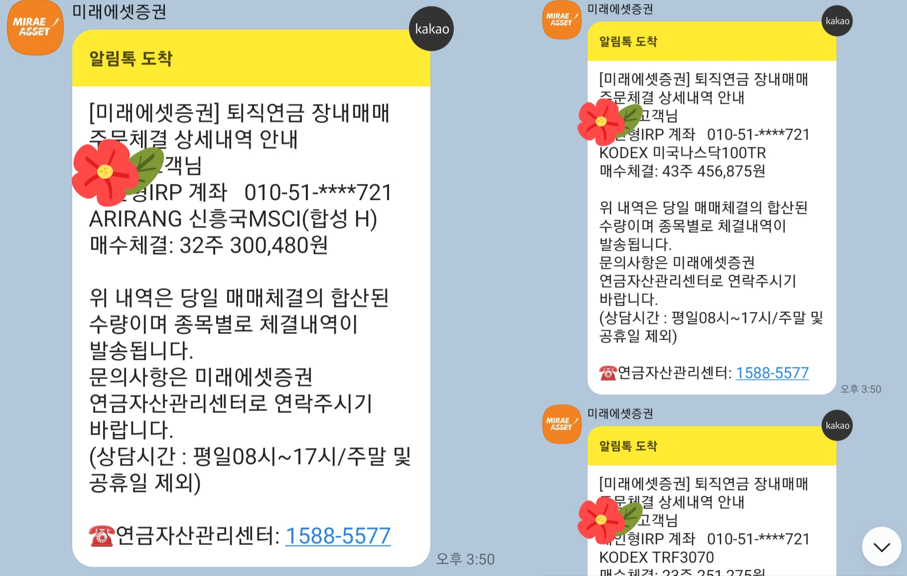

7월 에는 연금저축 펀드와, IRP 계좌에 각 100만원씩 입금을 하였고, 나의 포트폴리오대로 매수를 진행하였다. 위 사진은 IRP 퇴직연금 계좌의 매매내역인데, 신흥국과 나스닥 ETF를 매수해 주었다. 그리고 나머지 하나는 TRF3070인데 이것은 선진국 주식 30%와 채권을 70% 혼합한 상품이다. IRP (퇴직연금)의 특성상 위험자산 비율이 70%를 넘지 못하기 때문에 TRF3070을 30% 포함하게 되었다. 이 상품은 안전자산으로 분류 되지만, 주식비중이 30%가 들어가기 때문에 전체 계좌의 주식 비중을 높일 수 있기 때문이다.

회사를 퇴사한 뒤로, 개인연금 회사지원이 끊겼고, 내가 2 달간 월급 공백기가 생겼기 때문에 올해는 세액공제를 700만 원을 채우기가 조금 빠듯했다. 퇴직금이 생각보다 많이 나왔지만, 유럽여행을 1달 정도 갔다 오고, 동남아 여행도 갔다 오느라 거의 2,000만 원을 소비했다. 내년에는 연금저축 + IRP 한도가 900만 원으로 늘어난 만큼, 계획적으로 급여 관리를 잘해야 할 것 같다.

이직을 하는 과정에서 블로그 기록 공유가 계속 미뤄졌는데, 이제 다시 기록을 꾸준히 하며 경제적 자유를 향해 앞으로 나아갈 것이다.

'명차니 연금계좌 기록' 카테고리의 다른 글

| '22.03 연금계좌 기록. 평가액 11,527,562 KRW (0) | 2022.03.25 |

|---|---|

| '22.02 연금계좌 기록. 평가액 10,798,793 KRW (0) | 2022.02.22 |

| '22.01 연금계좌 기록. 평가액 9,798,621 KRW (0) | 2022.01.30 |

| '21.12 연금계좌 기록. 평가액 9,057,922 KRW (0) | 2022.01.06 |

| '21.11 연금계좌 기록. 평가액 7,823,282 KRW (0) | 2021.11.25 |